SEPA, NFC oder IBAN: Die heutige Banksprache hat es in sich. Jeder nutzt die mysteriösen Abkürzungen und Begrifflichkeiten regelmäßig, doch was eigentlich dahintersteckt, wissen die Wenigsten. Wir führen durch den Fachjargon-Dschungel und erklären, was die Begriffe bedeuten.

Viele haben sich sicherlich schon gefragt, wofür die ganzen Abkürzungen in der Banking-Sprache stehen und wofür wir diese ganzen Bezeichnungen eigentlich brauchen. Was früher mit Kontonummer und Bankleitzahl so einfach war, scheint heute immer komplizierter zu werden.

Die vermeintlich zunehmende Komplexität geht mit der sich ständig verändernden Zeit Hand in Hand. Fakt ist: Wir befinden uns im Wandel. Länder, die einst noch durch Grenzen geteilt waren, sind heute mit ihren Nachbarn zusammengewachsen. Die Welt ist eins geworden. Globalisierung und Digitalisierung sind die Schlagworte, die es uns ermöglichen, überall hin zu reisen, zu telefonieren, weltweit zu bestellen und Rechnungen zu bezahlen – und zwar schnell, unkompliziert und ziemlich sicher. Damit das alles möglich ist, mussten sich auch die Banksysteme auf dem ganzen Globus anpassen und einheitlich werden. Neue Prozesse ermöglichen so einen einfachen Zahlungsverkehr, der überall gleich funktioniert und der überall gleich bezeichnet wird. Unsere Übersicht der gängigsten Bankinbegriffe bringt Licht ins Dunkel.

IBAN

Die Abkürzung IBAN steht für International Bank Account Number. Sie ist eine internationale Bank-beziehungsweise Kontonummer für Zahlungen innerhalb Deutschlands und des internationalen Zahlungsverkehrsraums. Die IBAN darf maximal 34 Stellen besitzen. Für jedes Land ist eine bestimmte Länge vorgegeben. In Deutschland sind das beispielsweise immer 22 Stellen. Diese sind in 4er-Blöcke aufgeteilt und enthalten niemals Sonderzeichen oder Kleinbuchstaben.

Die IBAN beginnt einheitlich mit dem Länderkennzeichen (DE für Deutschland) und einer zweistelligen Prüfnummer. Danach folgt die Bankleitzahl aus acht Stellen und die Kontonummer mit zehn Ziffern. Hat eine Kontonummer weniger Zahlen, besteht der verbleibende Platz aus Nullen.

Gut zu wissen: Die Ziffern, die dem Ländercode und der zweistelligen Prüfnummer folgen, werden auch als Basic Bank Account Number (BBAN) bezeichnet. Diese setzt sich grundsätzlich aus der Bankidentifikation (IID) und Kontoidentifikation (BAN) zusammen und kann international bis zu 30 Stellen beinhalten.

Durch die Vereinheitlichung kann man aus jeder IBAN-Nummer alle Daten erkennen, die zur Identifikation des Empfängers benötigt werdem. Außerdem kann die standardisierte Formel auch elektronisch viel leichter und schneller erfasst werden, was den sicheren internationalen und digitalen Zahlungsverkehr gewährleistet.

Die IBAN findet sich relativ einfach auf Kontoauszügen oder im Online-Banking. Zusätzlich gibt es die Möglichkeit, IBAN-Nummern mit einem IBAN-Rechner zu ermitteln.

SWIFT

Society for Worldwide Interbank Financial Telecommunication (SWIFT) bezeichnet einen 1973 gegründeten Verband von Geldinstituten mit Sitz in Belgien. Die SWIFT ermöglicht den einfachen Nachrichtenaustausch über ein Telekommunikationsnetz (SWIFT-Netz) für alle Mitglieder des Verbands. Heute regelt die SWIFT den vollständigen Finanzverkehr von über 8.000 Geldinstituten in mehr als 200 Ländern.

BIC

Der Bank Identifier Code, kurz BIC, wird von der SWIFT vergeben und auch als SWIFT-Code oder SWIFT-BIC bezeichnet. Er kann als internationale Bankleitzahl betrachtet werden. Die BIC identifiziert Geldinstitute und zum Teil auch ausgewählte Nichtbanken und ermöglicht weltweit schnelle elektronische Transaktionen. Übrigens: Die BIC benötigt man nur für internationale Überweisungen. Für Transaktionen innerhalb Deutschlands reicht die IBAN aus.

Die BIC besteht aus acht bis elf Stellen und beginnt immer mit einem 4-stelligen Bank-Code, welcher vom Institut selbst gewählt werden kann, gefolgt vom 2-stelligen Ländercode. Danach kommt die 3-stellige Orts-Codierung. Die letzten Stellen sind schließlich optional und dienen der Kennzeichnung der Filiale als Identifikation für Standorte oder Abteilungen. Auch die BIC findet sich relativ einfach auf den Kontoauszügen oder im Online-Banking. Zusätzlich gibt es auch hier die Möglichkeit, andere Nummern mit einem BIC-Rechner zu ermitteln.

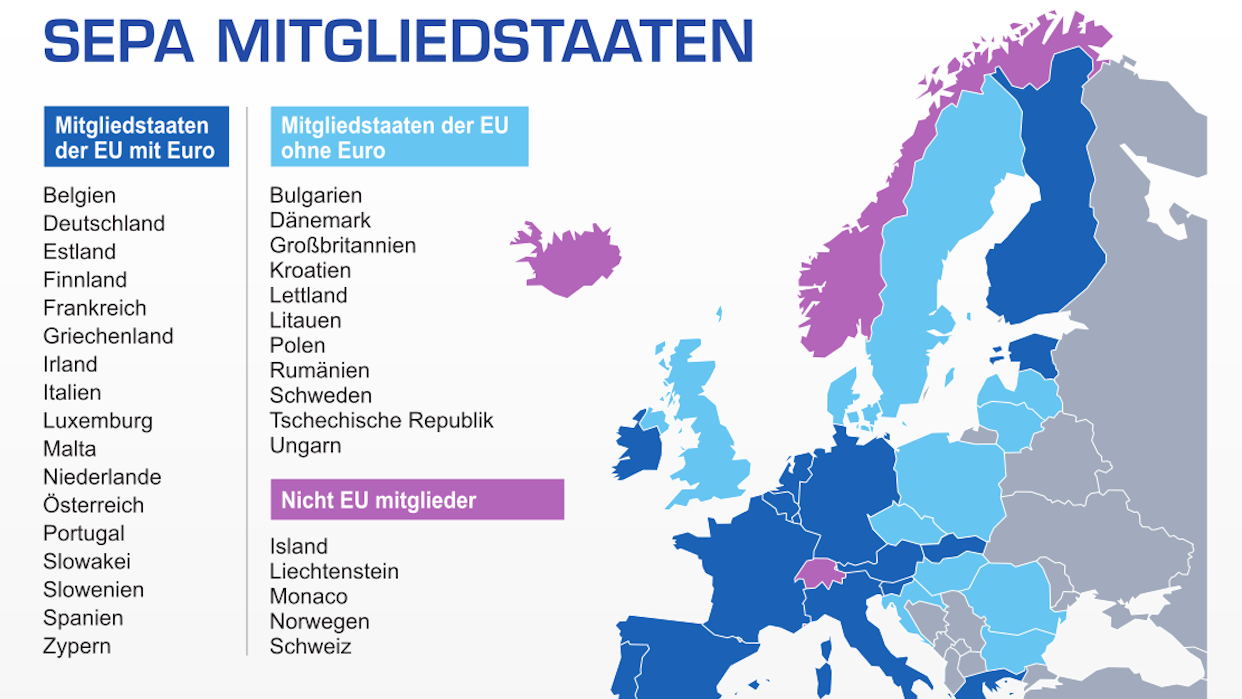

SEPA

SEPA steht für Single Euro Payments Area und bezeichnet den einheitlichen Euro-Zahlungsverkehrsraum. Dieser setzt sich aus den EU-Staaten, den weiteren Ländern im Europäischen Wirtschaftsraum (EWR) Island, Lichtenstein und Norwegen sowie der Schweiz und Monaco zusammen. Der SEPA-Raum ermöglicht mit einem europaweit standardisierten Verfahren mittels BIC und IBAN einen einfachen und sicheren Zahlungsverkehr.

NFC

NFC ist die Abkürzung für Near Field Communication und bezeichnet eine Methode modernster Verschlüsselungstechnologien für das kontaktlose Bezahlen. Dabei handelt es sich um einen Funkstandard zur drahtlosen Datenübertragung, die Geräte werden also mit geringem Abstand ohne Berührung aneinander gehalten. Die Bank-Karte oder das Handy muss also nicht mehr aus der Hand gegeben werden, sondern kann einfach nur wenige Zentimeter vor das Lesefeld des Terminals gehalten werden. Dieses liest die Daten dann über die kontaktlose NFC-Schnittstelle vom Chip deiner Karte ab. Anschließend erfolgt die Abbuchung von deinem Girokonto.

Diese Bezahlmethode bietet viele Vorteile, da sie schnelles, sicheres und auch hygienischeres Zahlen ermöglicht. Mittlerweile verfügen alle neu ausgestellten Debit- und Kreditkarten über die Kontaktlosfunktion, welche einmalig aktiviert werden muss.

PSD2

PSD2 steht für die Anfang 2018 in Deutschland einführte neue Zahlungsdiensterichtlinie Payment Services Directive2. Als EU-Richtlinie regelt sie einheitlich Zahlungsdienste und Zahlungsdienstleister und soll den Verbraucherschutz stärken, Innovationen und Wettbewerb fördern sowie den Zahlungsverkehr noch sicherer gestalten. PSD2 macht Online-Banking mit vielen neuen Optionen insgesamt auch um einiges bequemer, schneller und sicherer.